Erträge und Steuerfuss

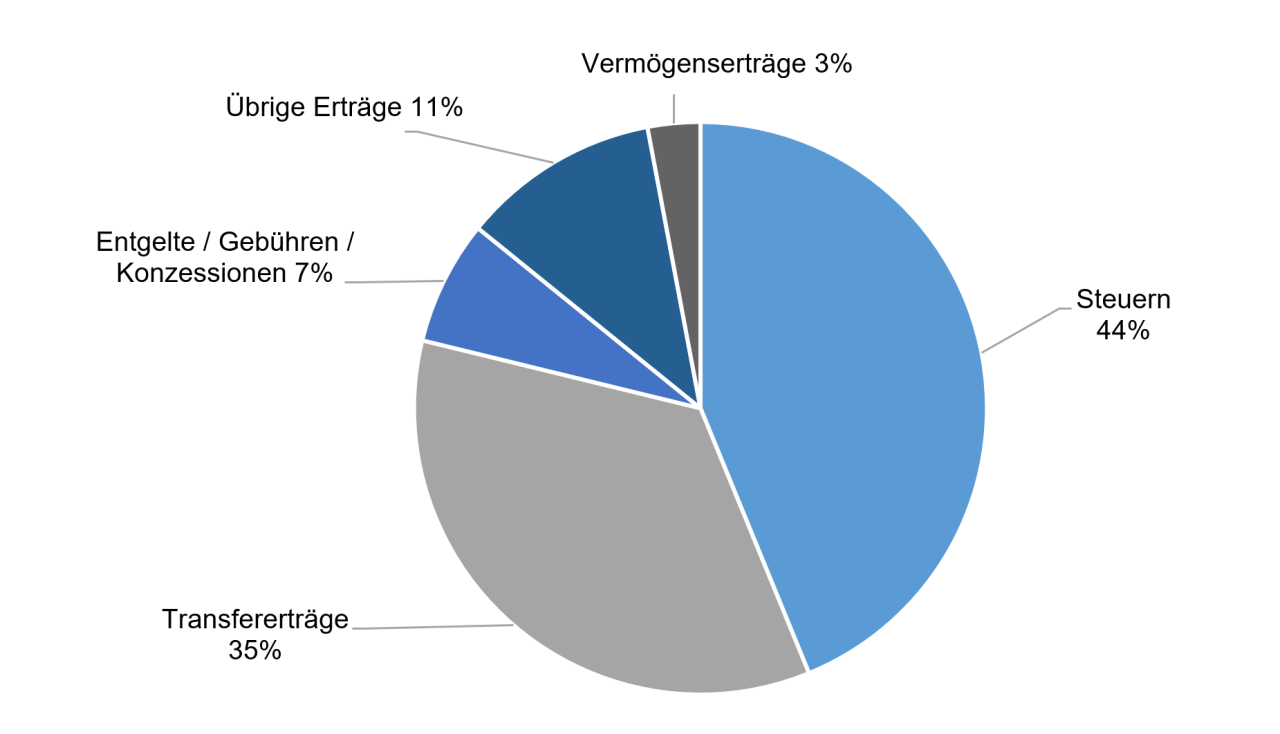

Ertrag der Erfolgsrechnung 2023 nach Sachgruppen

Der Kanton Aargau wies im Jahr 2023 Erträge von 6,2 Milliarden Franken aus. Davon entfielen 2,7 Milliarden Franken oder 44 % auf die Kantonssteuererträge. Bei 2,2 Milliarden Franken oder 35 % handelte es sich um Transfererträge, das heisst vorwiegend um Beiträge vom Bund (z.B. Beiträge an die Prämienverbilligung) und den Gemeinden (z.B. Beiträge an Schulen). Zudem werden darunter auch die Beiträge aus dem nationalen Finanzausgleich sowie Ertragsanteile aus der direkten Bundessteuer oder der Verrechnungssteuer subsummiert.

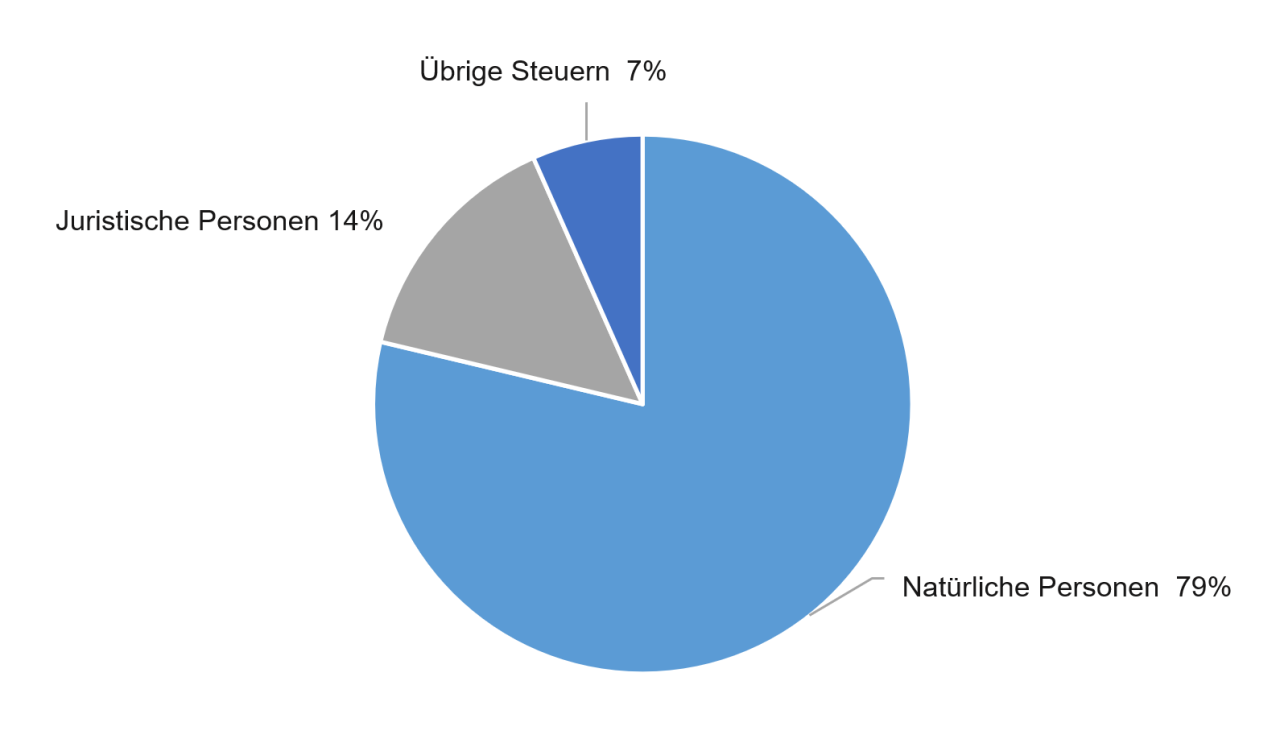

Steuererträge

Von den Steuererträgen stammten knapp 80 % (2 Milliarden Franken) von natürlichen Personen und 14 % (373 Millionen Franken) von juristischen Personen. Die übrigen 7 % der Steuererträge (knapp 170 Millionen Franken) umfassen unter anderem Erbschafts- und Schenkungssteuern, Grundstückgewinnsteuern sowie Motorfahrzeugabgaben.

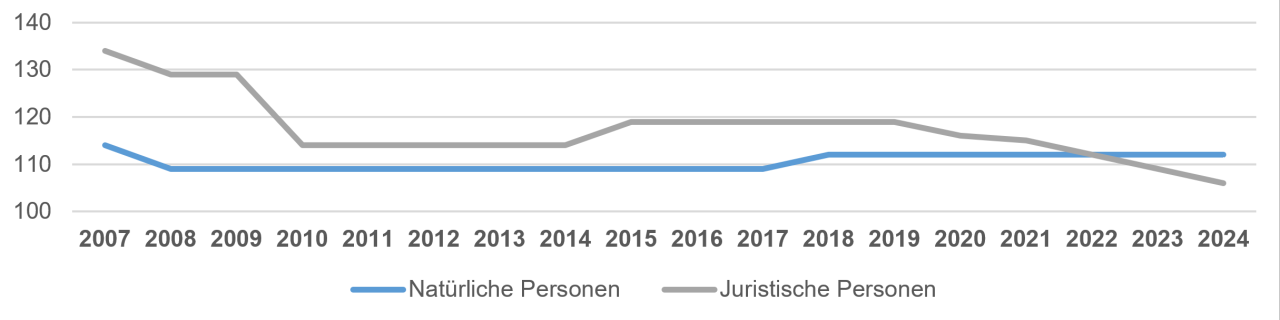

Steuerfuss

Seit 2007 konnte der Steuerfuss der Kantonssteuer bei den juristischen Personen deutlich und bei den natürlichen Personen leicht reduziert werden, wobei die Erhöhung von 109 auf 112 Prozentpunkte für natürliche Personen 2018 auf den Steuerfussabtausch mit den Gemeinden zurückzuführen ist. 2022 lagen die Werte sowohl für natürliche als auch für juristische Personen bei 112 Prozentpunkten. Der ausgewiesene Steuerfuss umfasst die ordentliche Kantonssteuer, den Spitalsteuerzuschlag (bis 2020) sowie den Kantonssteuer- und den Finanzausgleichszuschlag. Aufgrund der Entwicklung des Bestands der Spezialfinanzierung Kantonaler Finanzausgleich wurde für das Jahr 2021 ein Steuerzuschlag von 1 % bei den natürlichen Personen und im Gegenzug eine Senkung des ordentlichen Kantonssteuerfusses um 1 % eingeführt. Weil diese Steuerfusssenkung auch für die juristischen Personen gilt, lag deren Steuerfuss 2021 1 % tiefer. Ab 2022 führt die

Steuergesetzrevision 2022 für vier Jahre zu einem Kantonssteuerabschlag für juristische Personen, weshalb der Steuerfuss sinkt.