W4 Finanzielle Wohnattraktivität

Der Aargau gilt als attraktiver Wohnkanton. Das frei verfügbare Einkommen ist überdurchschnittlich hoch. Das Mietpreisniveau nimmt nach einem Anstieg wieder ab, liegt aber noch leicht über dem Schweizer Durchschnitt.

Zielrichtung aus Nachhaltigkeitssicht

Finanzielle Wohnattraktivität ist gegeben, wenn Haushalte nach Abzug der obligatorischen Abgaben und Fixkosten über hohe frei verfügbare Einkommen verfügen. Damit ist gewährleistet, dass Bedürfnisse, die zur Lebensqualität beitragen, gedeckt werden können und die Haushalte individuellen Handlungsspielraum erhalten. Finanzielle Wohnattraktivität ist ein wichtiges Kriterium für die Wahl des Wohnorts und beeinflusst damit auch die wirtschaftliche Standortattraktivität einer Region.

Eine hohe finanzielle Wohnattraktivität basiert auf hohem Einkommen bei zugleich niedrigen Fixkosten (zum Beispiel Mieten, Mobilitätskosten oder Ausgaben für die Kinderbetreuung) und tiefen obligatorischen Abgaben (zum Beispiel Steuern und Krankenkassenprämien). Preisgünstiger Wohnraum beispielsweise stellt eine wichtige Voraussetzung für finanzielle Wohnattraktivität dar.

Finanzielle Wohnattraktivität wird anhand des frei verfügbaren Einkommens und des Mietpreisniveaus gemessen.

Stand Finanzielle Wohnattraktivität 2020

Der folgende Text beschreibt den Stand der Indikatoren W4.1 (2016) und W4.2 (2005–2019)

Das Erwerbseinkommen ist mit durchschnittlich 78,1 Prozent der wichtigste Pfeiler des Bruttoeinkommens der Aargauer Haushalte. Renten und Sozialleistungen stellen mit durchschnittlich 17,9 Prozent die zweitwichtigste Einkommensquelle dar. Das Vermögenseinkommen mit 2,8 Prozent und Überweisungen von anderen Privathaushalten (zum Beispiel Alimentenzahlungen) mit 1,2 Prozent spielen für einen grossen Teil der Aargauer Haushalte nur eine untergeordnete Rolle (BFS 2019).

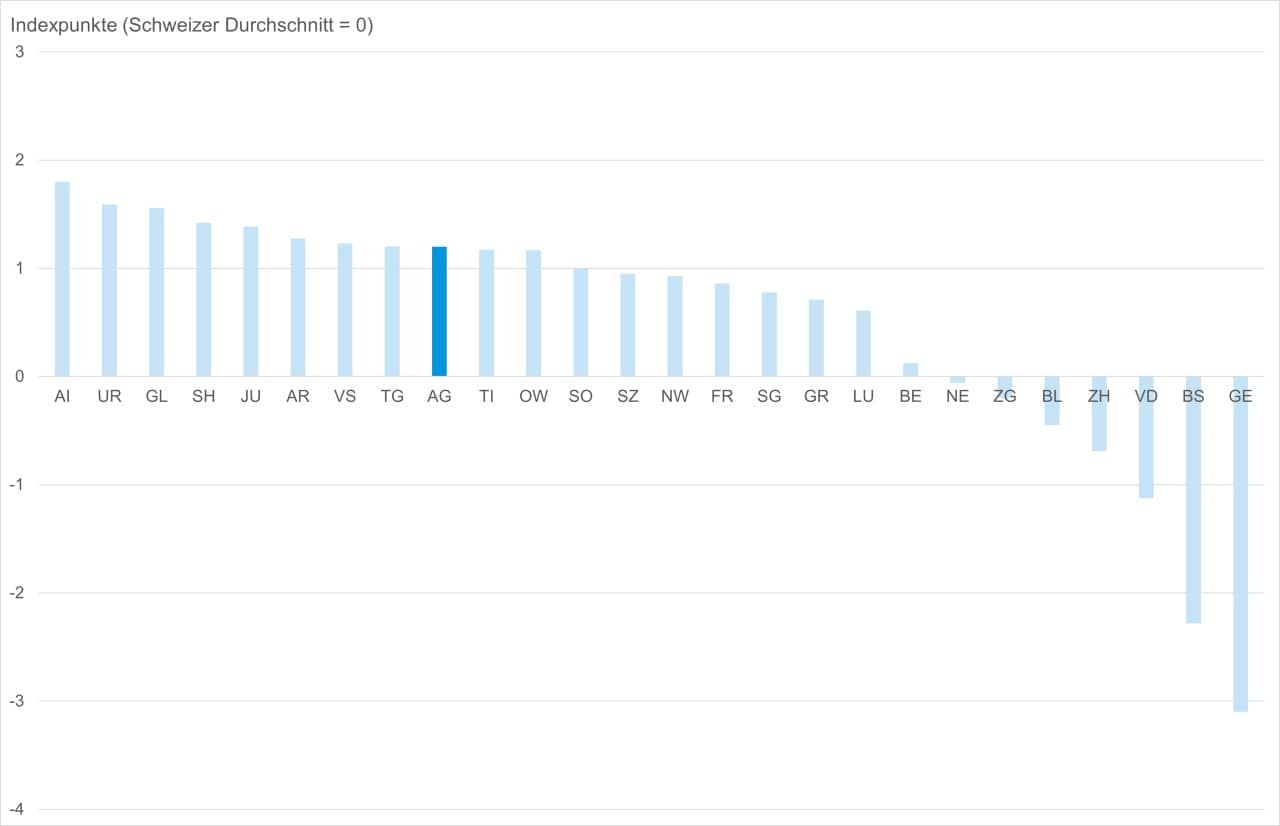

Das frei verfügbare Einkommen der Aargauer Haushalte lag 2016 über dem Schweizer Durchschnitt. Im kantonalen Vergleich verbesserte sich der Aargau vom 14. Rang im Jahr 2011 auf Rang 10 im Jahr 2016. Somit liegt er im oberen Mittelfeld noch vor Luzern, aber hinter Solothurn (NAB 2019). Grund dafür ist, dass sowohl die obligatorischen Abgaben als auch die Fixkosten im Aargau unterdurchschnittlich sind (Credit Suisse 2016a). Für die obligatorischen Abgaben müssen im Aargau 27 Prozent des Bruttoeinkommens aufgewendet werden, davon sind 11,2 Prozent Steuern, 9,8 Prozent Sozialversicherungsbeiträge und 5,9 Prozent Krankenkassenprämien (Grundversicherung). Bei den Fixkosten machen das Wohnen (inklusive Energie) mit 13,5 und die Mobilität mit 7,3 Prozent die grössten Posten aus (BFS 2019).

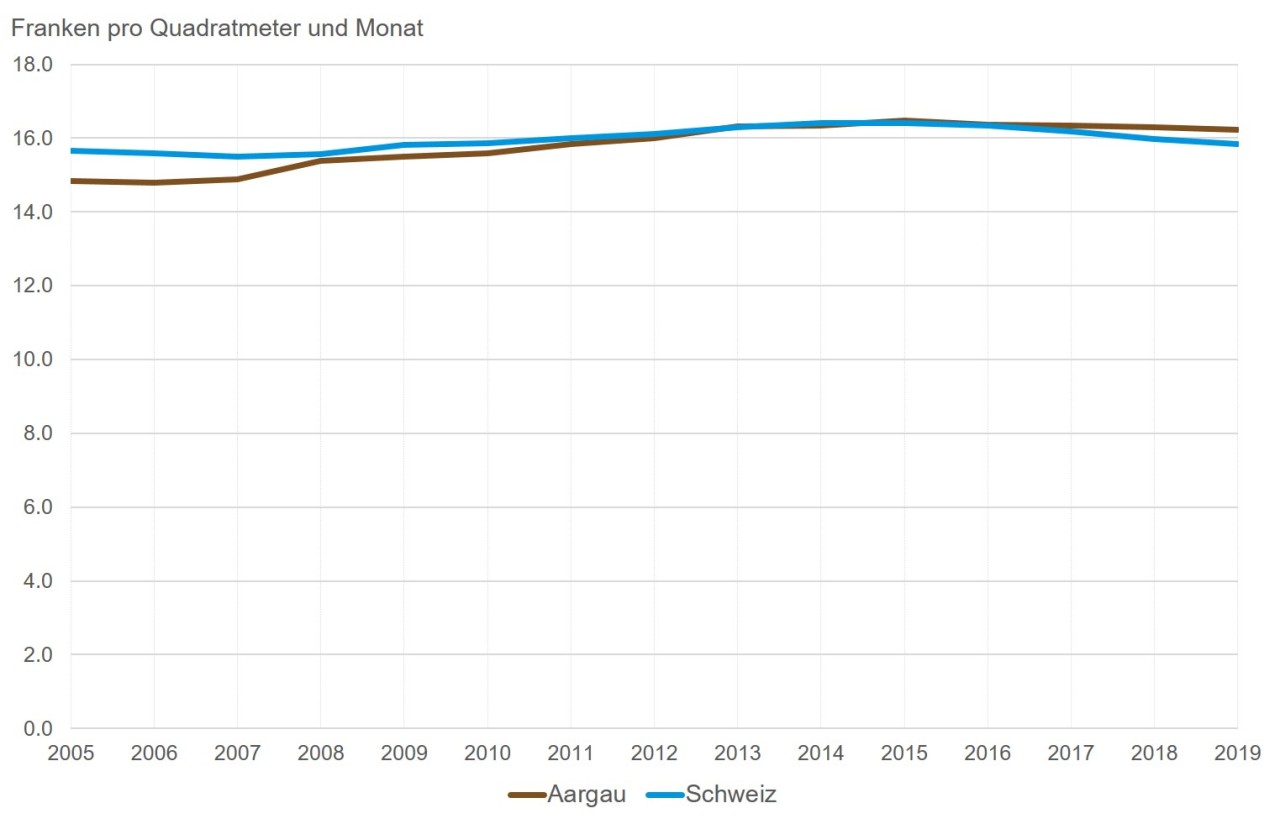

Das Mietpreisniveau im Aargau nimmt nach einem leichten Peak 2015 wieder langsam ab und kommt 2019 auf monatlich 16,2 Franken pro Quadratmeter (Wüest & Partner 2020). Grund für den langsamen Rückgang des Mietpreisniveaus sind die grossen Investitionen in Immobilien, beziehungsweise die hohe Mietwohnungsbautätigkeit der letzten Jahre, verstärkt durch das Tiefzinsniveau. Diese erhöhte Bautätigkeit weitete das Angebot aus und senkte somit die Mietpreise. Gleichzeitig flachte die Nachfrage nach Mietwohnungen nach einem Peak zwischen 2014 und 2016 ab. Die Leerstandziffer für Mietwohnungen im Aargau ist 2019 mit etwa 5 Prozent auf einem entsprechend hohen Niveau (NAB 2019). Die Leerstandziffer insgesamt liegt 2019 bei 2,6 Prozent, einer der höchsten Werte schweizweit (AKB 2019). Regional unterscheidet sich die Leerstandziffer stark: Die grössten Leerstandziffern verzeichnen die Bezirke Kulm (4,5 Prozent), Zofingen (3,6 Prozent) und Muri (3,3 Prozent), die kleinsten Leerstandziffern findet man in Rheinfelden (1,3 Prozent), Baden (2,1 Prozent) und Lenzburg (2,2 Prozent) (DFR 2019).

Aufgrund der tiefen Hypothekarzinsen sind die finanziellen Aufwände für Wohneigentum im Kanton Aargau 2019 28,3 Prozent tiefer als die Jahresmiete einer vergleichbaren Wohnung. Für eine zunehmende Anzahl Haushalte ist Wohneigentum aber aufgrund der hohen Immobilienpreise (in den letzten 25 Jahren sind die Immobilienpreise stärker gestiegen als die Einkommen) sowie der vorgeschriebenen regulatorischen Richtlinien bei der Kreditvergabe nicht erschwinglich. Die Nachfrage nach Eigentum hat entsprechend abgenommen. Gleichzeitig hat auch der Bau von Wohneigentum nach einem Peak im Jahr 2005 abgenommen (NAB 2019).

Indikator W4.1: Frei verfügbares Einkommen, Aargau

Das frei verfügbare Einkommen umfasst das gesamte Einkommen der Haushalte abzüglich der obligatorischen Abgaben und Fixkosten. Der Index für das Schweizer Mittel beträgt Null.

Das frei verfügbare Einkommen soll zunehmen.

Frei verfügbares Einkommen, Aargau, 2016

Die in dieser Grafik dargestellten Daten können im Excel-File abgerufen werden: Excel-Datei abrufen (XLSX, 11 KB)

| langfristig (seit 2011) | positiv |

| kurzfristig | Aussage nicht möglich |

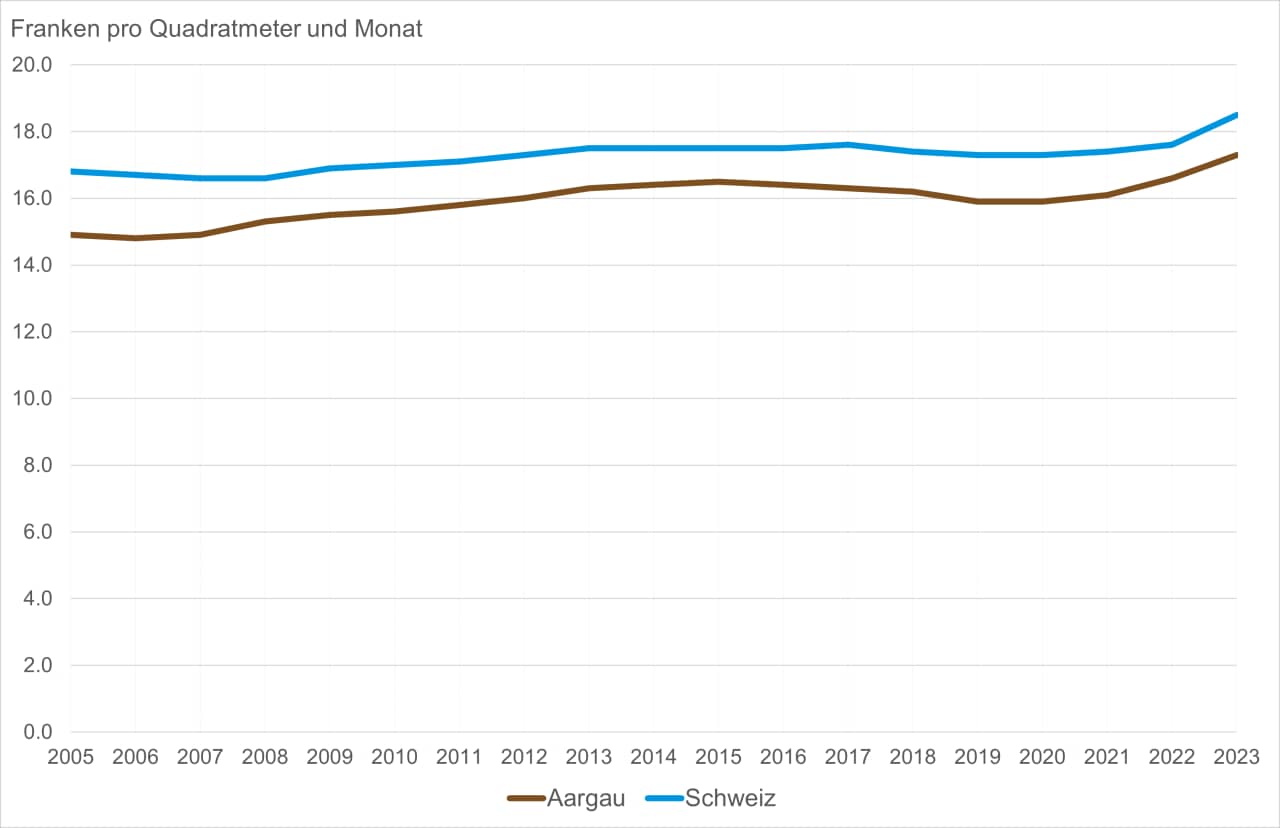

Aktualisierung Daten 2023

Frei verfügbares Einkommen, Aargau, 2021

Die in dieser Grafik dargestellten Daten können im Excel-File abgerufen werden: Excel-Datei abrufen (XLSX, 17 KB)

| langfristig (seit 2011) | positiv |

| kurzfristig | Aussage nicht möglich |

Indikator W4.2: Mietpreisniveau Aargau und Schweiz

Der grösste Anteil der Fixkosten machen die Wohnkosten aus, welche sich im Mietpreisniveau widerspiegeln. Das Mietpreisniveau zeigt den durchschnittlichen Mietpreis pro Quadratmeter Nettowohnfläche und Monat von Wohnungen, die auf dem Markt sind.

Das Mietpreisniveau soll konstant bleiben.

Mietpreisniveau Aargau und Schweiz, 2005–2019

Die in dieser Grafik dargestellten Daten können im Excel-File abgerufen werden: Excel-Datei abrufen (XLSX, 11 KB)

| langfristig (seit 2005) | negativ |

| kurzfristig (seit 2016) | positiv |

Aktualisierung Daten 2023

Mietpreisniveau, Aargau, 2023

| langfristig (seit 2005) | negativ |

| kurzfristig (seit 2016) | unverändert |

Herausforderungen für das Thema Finanzielle Wohnattraktivität

- Aargauer Gemeinden mit einer hohen verkehrstechnischen Erreichbarkeit, wie die regionalen Zentren Aarau, Baden und Rheinfelden, werden auch in Zukunft ein erhöhtes Bodenpreis- und somit auch Mietpreisniveau aufweisen (NAB 2019).

- Die Baulandreserven im Kanton Aargau sind aus raumplanerischer Sicht nur bedingt am richtigen Ort. Der (überkommunale) Baulandtransfer stellt im Zusammenhang mit Eigentumsverhältnissen und entsprechenden Entschädigungsforderungen aber eine grosse Herausforderung dar.

Quellen

| Mitarbeit | |

|---|---|

| Referenzen |

|

| Links |

Für das Thema "Finanzielle Wohnattraktivität" relevantes SDG der Agenda 2030

Bericht Nachhaltige Entwicklung im Kanton Aargau 2020

- Startseite

- Zusammenfassung

- Übersicht der drei Dimensionen

- Ergebnisse SDGs und Themenbereiche

- Aufbau und Konzept

Bericht Nachhaltige Entwicklung 2020 (PDF, 154 Seiten, 9,8 MB)

Agenda 2030 für nachhaltige Entwicklung

Der Kanton Aargau trägt gemeinsam mit dem Bund zur Umsetzung der UNO-Agenda 2030 bei.

Impressum

Impressum

Bild: © Kanton Aargau, Abteilung Raumentwicklung, Foto: Marco Peyer