W9 Steuern und Gebühren

Mit der Annahme der Steuerreform und der AHV-Finanzierung (STAF) hat sich der Steuerwettbewerb zwischen den Kantonen verschärft. Für juristische Personen nahm die relative Steuerbelastung im Aargau zu, für natürliche Personen ab.

Zielrichtung aus Nachhaltigkeitssicht

Die Finanzierung der öffentlichen Hand soll optimal und gerecht ausgestaltet werden. Als Erträge des öffentlichen Haushalts bestimmen Steuern und Gebühren einerseits den finanziellen Handlungsspielraum des Staats. Andererseits stellen sie eine finanzielle Belastung für die Wohnbevölkerung und die Unternehmen dar und beeinflussen so die Standortattraktivität des Kantons. In diesem Spannungsfeld soll die Steuerbelastung so optimiert werden, dass die Steuereinnahmen trotz tiefen Steuern erhalten werden können. Zudem sollen ausgewählte staatliche Leistungen gemäss Verursacherprinzip über Gebühren finanziert werden.

Um die Staatsfinanzierung optimal und gerecht auszugestalten, ist kontinuierlich eine Balance zwischen Steuerbelastung einerseits und Umfang sowie Qualität des kantonalen Leistungsangebots andererseits zu suchen.

Optimalität und Gerechtigkeit der Staatsfinanzierung werden anhand der Steuerbelastung für natürliche und juristische Personen sowie anhand des Anteils der Gebührenfinanzierung an der öffentlichen Versorgung und an Dienstleistungen gemessen.

Stand Steuern und Gebühren 2020

Der folgende Text beschreibt den Stand der Indikatoren W9.1 (2003–2020) und W9.2 (2008–2018)

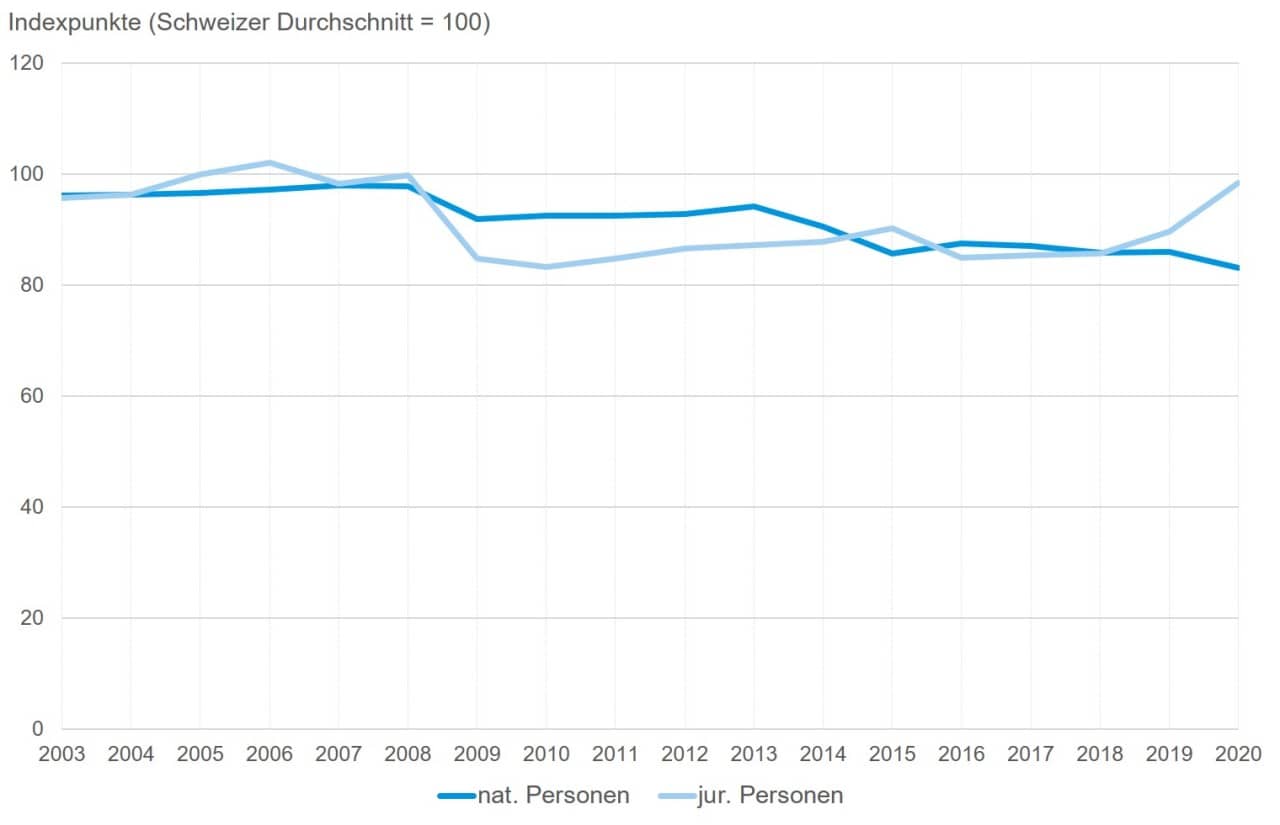

Die relative Steuerbelastung auf Kantons- und Gemeindeebene blieb im Aargau im schweizweiten Vergleich zwischen 2016 und 2019 ungefähr gleich. Mit den Steuersenkungen vieler Kantone im Zusammenhang mit der Steuerreform (STAF), nahm die relative Steuerbelastung für juristische Personen zu und kam 2020 mit 98,4 Prozent nur knapp unter den Schweizer Durchschnitt von 100 Indexpunkten zu liegen. Für natürliche Personen nahm die relative Steuerbelastung ab und lag 2020 bei 83,10 Prozent. Bei den natürlichen Personen lag der Aargau 2020 im schweizweiten Vergleich auf Rang 8 (2015: 9), bei den juristischen auf Rang 19 (2015: 14) (Credit Suisse 2020). Von den gesamten kantonalen Steuererträgen 2019 stammten 75 Prozent von natürlichen (2015: 72 Prozent), 15 Prozent von juristischen Personen (2015: 18 Prozent) und 10 Prozent stammen aus weiteren Steuern (2015: 10 Prozent). Dazu gehören Erbschafts- und Schenkungssteuern, Grundstückgewinnsteuern und Motorfahrzeugabgaben. In absoluten Zahlen betrugen die Steuereinnahmen 2019 insgesamt rund 2,55 Milliarden Franken (2015: 2,3 Mrd.) (DFR 2017; DFR 2020).

Betrachtet man das Ressourcenpotenzial des Kantons, welches das wirtschaftliche Potenzial der Steuerpflichtigen widerspiegelt, ist dieses im schweizweiten Vergleich unterdurchschnittlich. Der Hauptgrund dafür liegt bei der Struktur der Unternehmenslandschaft. Gleichzeitig ist auch die Ausschöpfung des Ressourcenpotenzials (Steuerausschöpfungsquote) unterdurchschnittlich (EFV 2019). Insgesamt liegen die Steuererträge pro Einwohnerin und Einwohner etwa ein Viertel unterhalb des schweizerischen Durchschnitts (BAK Basel, 2017).

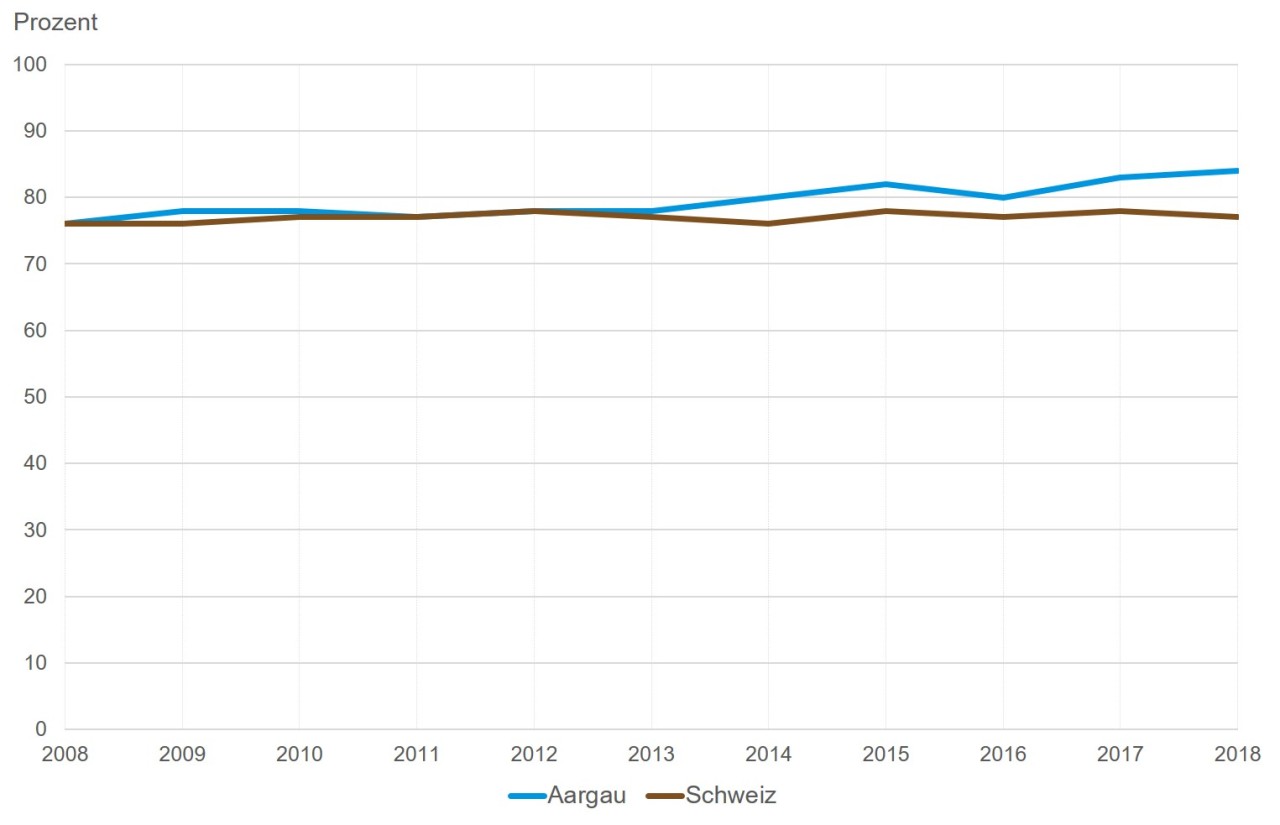

Der Gesamtindex der Gebührenfinanzierung auf Gemeinde- und Kantonsebene für die Bereiche Strassenverkehrs- und Schifffahrtsamt, allgemeines Rechtswesen, Wasserversorgung und Abwasserbeseitigung sowie Abfallwirtschaft lag im Aargau im Jahr 2018 bei 84 Prozent. Dies sind 8 Prozent mehr als im Schweizer Durchschnitt, der seit Jahren stabil ist (EFV 2020a). Während die Gebührenfinanzierung im Aargau in den Bereichen Strassenverkehrs- und Schifffahrtsamt, Wasserversorgung und Abwasserbeseitigung sowie Abfallentsorgung überdurchschnittlich ist, liegt sie im allgemeinen Rechtswesen (Betreibungswesen, Einwohnerkontrolle, Grundbuchamt, Konkursamt, Zivilstandsamt, etc.) unter dem Schweizer Durchschnitt. Tiefe Indexwerte deuten nicht automatisch darauf hin, dass Gebührenerhöhungen angezeigt wären. Für eine solche Beurteilung braucht es eine eingehende Prüfung der einzelnen Gebühren (EFV 2020b).

Mit dem Projekt "Materielle und formelle Revision des Gebührenrechts" soll der Bedarf insbesondere nach einem besser geordneten und strukturierten Gebührenrecht erfüllt werden. Das Projekt hat unter anderem zum Ziel, das Gebührenrecht zu vereinheitlichen, eine nachweisbare Gebührengerechtigkeit sowie bessere Transparenz betreffend Kostendeckung und Rechtsanwendung zu schaffen. Das Projekt soll insgesamt ertragsneutral ausgestaltet werden, wodurch die Gebührenfinanzierung stabil gehalten werden kann.

Indikator W9.1: Steuerbelastung natürliche und juristische Personen, Aargau

Der Indikator zeigt die relative Steuerbelastung basierend auf Steuerfüssen und Tarifen im schweizweiten Vergleich für natürliche Personen im Einkommensband von 50'000 bis 300'000 Franken und für juristische Personen.

Die steuerliche Belastung soll im Aargau unterdurchschnittlich bleiben.

Steuerbelastung natürliche und juristische Personen, Aargau, 2003–2020

Die in dieser Grafik dargestellten Daten können im Excel-File abgerufen werden: Excel-Datei abrufen (XLSX, 10 KB)

| langfristig (seit 2003), natürliche Personen | positiv |

| langfristig (seit 2003), juristische Personen | positiv |

| kurzfristig (seit 2016), natürliche Personen | positiv |

| kurzfristig (seit 2016), juristische Personen | negativ |

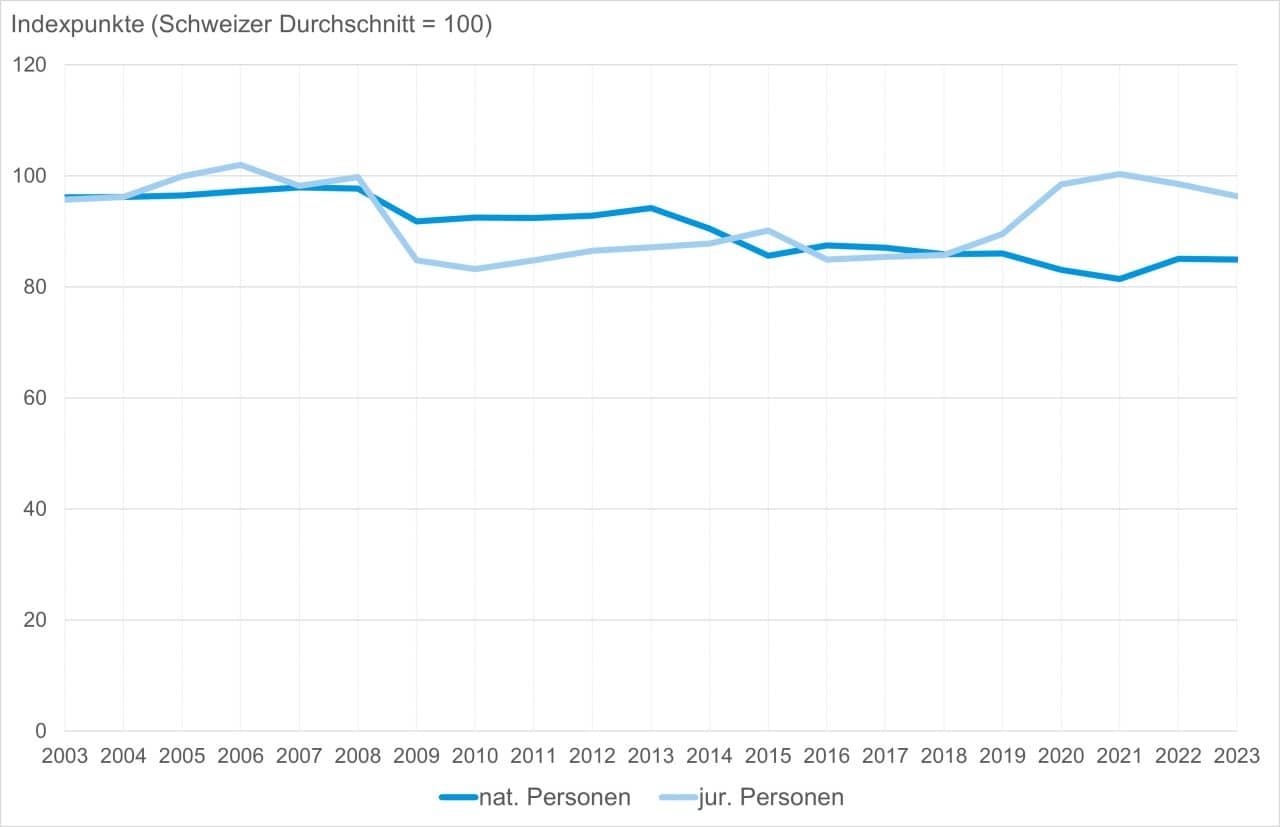

Aktualisierung Daten 2023

Steuerbelastung natürliche und juristische Personen, Aargau, 2003–2023

Die in dieser Grafik dargestellten Daten können im Excel-File abgerufen werden: Excel-Datei abrufen (XLSX, 12 KB)

| langfristig (seit 2003), natürliche Personen | positiv |

| langfristig (seit 2003), juristische Personen | unverändert |

| kurzfristig (seit 2016), natürliche Personen | unverändert |

| kurzfristig (seit 2016), juristische Personen | negativ |

Indikator W9.2: Gebührenfinanzierung Aargau und Schweiz

Der Indikator zeigt die Kostendeckung durch kantonale und kommunale Gebühren in den Bereichen Strassenverkehrs- und Schifffahrtsamt, allgemeines Rechtswesen, Wasserversorgung und Abwasserbeseitigung sowie Abfallwirtschaft (indexiert).

Die Gebührenfinanzierung soll stabil bleiben.

Gebührenfinanzierung Aargau und Schweiz, 2008–2018

Die in dieser Grafik dargestellten Daten können im Excel-File abgerufen werden: Excel-Datei abrufen (XLSX, 10 KB)

| langfristig (seit 2008) | positiv |

| kurzfristig (seit 2016) | positiv |

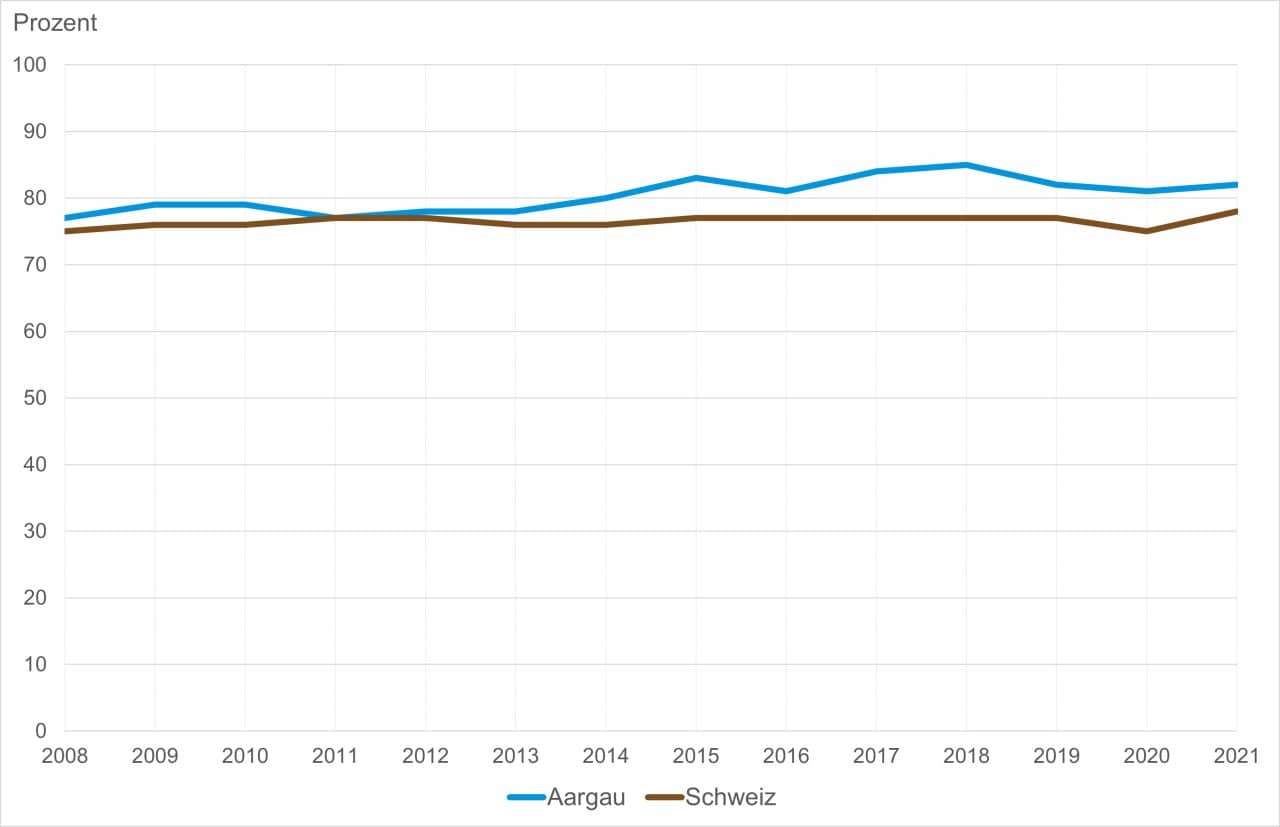

Aktualisierung Daten 2023

Gebührenfinanzierung Aargau und Schweiz, 2008–2021

Die in dieser Grafik dargestellten Daten können im Excel-File abgerufen werden: Excel-Datei abrufen (XLSX, 10 KB)

| langfristig (seit 2008) | positiv |

| kurzfristig (seit 2016) | unverändert |

Herausforderungen für das Thema Steuern und Gebühren

Mit der Annahme der Steuerreform und der AHV-Finanzierung (STAF) wurde die privilegierte Besteuerung von Statusgesellschaften abgeschafft. Gleichzeitig wurden neue, international anerkannte Steuerinstrumente zur Förderung innovativer Tätigkeiten eingeführt. Um steuerlich attraktiv zu bleiben, haben viele Kantone zudem die ordentlichen Unternehmenssteuersätze reduziert. Der Steuerwettbewerb zwischen den Kantonen verschärfte sich. Im Kanton Aargau wurde bereits im Rahmen der Beratung der Steuervorlage 17 (SV17) betont, dass zurzeit auf eine kostspielige Reduktion der Gewinnsteuersätze verzichtet, jedoch bei einer Verbesserung der kantonalen Finanzlage eine Gewinnsteuersatzsenkung geprüft werde. Im Rahmen dieser Prüfung wird zurzeit abgeklärt, in welchen Bereichen steuerpolitische Massnahmen zur Förderung des Wirtschafts- und Wohnkantons Aargau ergriffen werden können. Dazu entwickelt das Departement Finanzen und Ressourcen in Zusammenarbeit mit BAK Economics AG eine Strategie.

Quellen

| Mitarbeit | |

|---|---|

| Referenzen |

|

Für das Thema "Steuern und Gebühren" relevantes SDG der Agenda 2030

Bericht Nachhaltige Entwicklung im Kanton Aargau 2020

- Startseite

- Zusammenfassung

- Übersicht der drei Dimensionen

- Ergebnisse SDGs und Themenbereiche

- Aufbau und Konzept

Bericht Nachhaltige Entwicklung 2020 (PDF, 154 Seiten, 9,8 MB)

Agenda 2030 für nachhaltige Entwicklung

Der Kanton Aargau trägt gemeinsam mit dem Bund zur Umsetzung der UNO-Agenda 2030 bei.

Impressum

Impressum

Bild: © Kanton Aargau, Departement Finanzen und Ressourcen